¿Qué es la rentabilidad?

"¡La conclusión es que tenemos que obtener beneficios para seguir en el negocio!" Los propietarios de empresas familiares comprenden perfectamente la gravedad de esta verdad. Pero, ¿qué es el beneficio? En esencia, el beneficio es simplemente el estado o la condición de obtener una ganancia financiera en una actividad empresarial una vez pagados todos los gastos.

En una empresa familiar, el beneficio es mucho más. Es el combustible para el crecimiento y el ingrediente necesario para la liquidez. También es intensamente personal, ya que el beneficio puede ser la fuente de una bonificación de fin de año para un ejecutivo, una nueva máquina para el equipo de producción o el pago de la educación de una hija cuando se distribuye a un accionista. De hecho, los beneficios son tan personales que nuestra propia relación con el dinero influye en la forma en que vemos los beneficios.

Para aquellos que valoran profundamente el prestigio y el poder que se obtienen de la riqueza, puede haber un intenso impulso para maximizar los beneficios de manera que se puedan hacer grandes distribuciones para apoyar las crecientes demandas e intereses de estilo de vida. Para los que valoran el equilibrio entre la vida laboral y la personal, puede haber un deseo de proporcionar horarios flexibles y recursos de apoyo a los empleados de la empresa, incluso si eso significa menos beneficios al final del año. Incluso la cultura del trabajo puede influir en la forma en que las distintas partes interesadas ven los beneficios. Por ejemplo, cuando se aplica con éxito la gestión de libro abierto, todos los empleados, de arriba a abajo, se preguntan antes de tomar una decisión de gasto: "¿Cuánto aumentará o reducirá esto la rentabilidad?".

En una empresa familiar, el beneficio no es un concepto en blanco y negro. Se considera una mezcla dinámica de rendimiento empresarial, personalidad de las partes interesadas y cultura empresarial familiar.

¿Cómo ven la rentabilidad las distintas partes interesadas?

Para entender la dinámica, tenemos que ver cómo los diferentes actores de la empresa familiar suelen ver la rentabilidad:

Propietarios

Los propietarios suelen ver los beneficios como el combustible para alcanzar su visión y misión de la propiedad, que varía de un propietario a otro. Los propietarios ven los beneficios como la clave para la continuidad de la propiedad. Desean recibir rendimientos de la inversión a largo plazo y tener acceso a la liquidez cuando estén preparados para cosechar sus rendimientos de propiedad. También pueden buscar liquidez a corto plazo en forma de dividendos o distribuciones. La falta de beneficios puede suponer una amenaza personal cuando existen préstamos y garantías bancarias.

Gerentes

Los empleados suelen ver los beneficios como la clave para acceder a nuevas herramientas de trabajo (mejor ordenador, nueva máquina, mejor iluminación o personal adicional) y también a la mejora del estilo de vida y la creación de riqueza (aumentos de sueldo, bonificaciones, nuevos beneficios o tiempo libre). Con demasiada frecuencia, su visión está desconectada del concepto de necesidad de retorno de la inversión por parte del propietario, especialmente si no se les da suficiente información.

Consejode Administración

Los consejeros suelen considerar los beneficios como una medida clave del éxito del director general en la ejecución del plan estratégico. Les preocupa estar dentro de los límites de los convenios bancarios. Los consejeros deben comprender la opinión de los propietarios sobre la rentabilidad para poder representarlos en la sala del consejo. Los directores independientes comprenden los deseos de la dirección de beneficiarse de una mayor rentabilidad, ya que han sido ejecutivos. El consejo debe implicarse más en la toma de decisiones de la empresa si la dirección no genera un beneficio acorde con las expectativas.

Miembros de lafamilia

Los miembros de la familia quieren que la empresa sea predecible: saber qué se puede esperar en términos de uso de beneficios para dividendos o distribuciones. Pueden percibir la falta de reparto de beneficios como algo controlador y relacionado con su estatus familiar. Los padres que controlan la propiedad pueden temer que se utilicen demasiados beneficios como dividendos para los accionistas adultos más jóvenes. Los miembros de la familia pueden juzgar a otros miembros de la familia por la forma en que se utilizan las distribuciones de beneficios.

En las entidades canalizadoras, como las S-Corps y las LLC, los accionistas suelen estar perplejos sobre cómo funcionan los impuestos relacionados con los beneficios. Con la falta de conocimientos precisos, pueden sentirse amenazados (¿Cómo puedo pagar esta gigantesca factura de impuestos?) o incluso manipulados (¿Qué no me están diciendo?). Los miembros de la familia pueden tener problemas con el hecho de que los ingresos ajenos a la empresa familiar tributen a un tipo más alto debido a que los ingresos de la empresa familiar son elevados, y cuestionar el valor de la propiedad de la empresa familiar si las distribuciones son mínimas.

Proveedores

Los proveedores quieren asegurarse de que la empresa obtiene beneficios para poder pagar los suministros. Los proveedores pueden imponer condiciones más difíciles si perciben problemas de rentabilidad. Además, la credibilidad de los proveedores puede dar lugar a oportunidades como la ampliación de la disponibilidad de la línea de productos.

Clientes

Los clientes quieren un producto de calidad a un precio barato. Pueden sentirse engañados si perciben que la empresa ha ganado demasiado dinero a su costa. Cuando el cliente es una empresa más grande, puede exigir que se comparta abiertamente la información financiera y poner límites al nivel de beneficios que la empresa familiar puede obtener. El cliente también puede querer garantías de viabilidad a largo plazo para suministrar el producto de forma sostenible.

Bancos

Los bancos están dispuestos a prestar dinero cuando saben que se lo van a devolver. Establecen un umbral de beneficios que debe cumplirse en forma de cláusulas bancarias. Los bancos pueden exigir un equipo de trabajo externo si no se cumplen los requisitos de rentabilidad.

¿Cómo se mide la rentabilidad en una empresa familiar?

Una parte fundamental para conseguir que las partes interesadas comprendan y se alineen con los objetivos de rentabilidad es medirla de forma que se fomente su comprensión y aceptación. La medición básica de la rentabilidad es bastante sencilla: ingresos menos gastos = beneficios. Sin embargo, la medición de los beneficios en una empresa familiar tiene algunos matices que deben abordarse para que las partes interesadas la consideren una medida fiable y útil para la toma de decisiones de la propiedad y la gestión.

Los matices de la medición de la rentabilidad están relacionados con tres gastos fundamentales:

- Remuneración y beneficios de los empleados de la familia;

- Transacciones de partes relacionadas con otras entidades de propiedad familiar y con miembros de la familia; y

- Gastos filantrópicos que puede realizar la empresa.

Cuando hay una falta de alineación en cuanto a los gastos que se deben medir, esto puede afectar negativamente a la alineación en la medición de los beneficios. Para sortear estos matices, es útil contar con políticas que gestionen las expectativas de rentabilidad dentro de la familia, pero sólo si estas políticas se aplican de forma coherente. Dichas políticas pueden incluir una política de compensación de los miembros de la familia en cuanto a salarios, pagos variables, beneficios y gratificaciones; una política de transacciones con partes relacionadas; y una política de gastos filantrópicos.

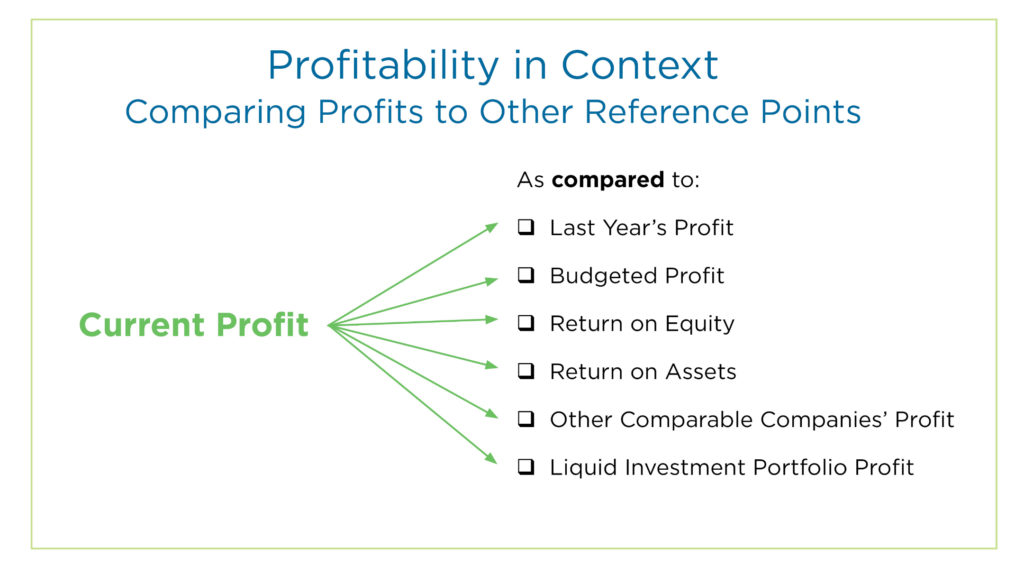

Sin embargo, la medición de los beneficios por sí sola no proporciona suficiente significado para la toma de decisiones en una empresa familiar. Poner el beneficio en contexto le da mayor significado y lo convierte en una herramienta útil para el diálogo con las partes interesadas y la toma de decisiones. Comparar el importe del beneficio con otro punto de referencia le da sentido, como el beneficio de este año comparado con el del año pasado; el beneficio real comparado con el beneficio presupuestado; el beneficio comparado con el patrimonio del propietario (rendimiento del patrimonio); el beneficio comparado con los ingresos (margen de beneficio); o el beneficio comparado con los activos (rendimiento de los activos). Cada empresa familiar debe establecer la mejor manera de contextualizar su medición de beneficios y basarse en comparaciones bien aceptadas.

Para profundizar en este diálogo, compare los beneficios de su empresa familiar con los de empresas equivalentes de su sector a lo largo del tiempo. Determine si su rendimiento está a la par, por encima o por debajo de sus pares y vea cómo se mide. Esto tiene en cuenta la economía de todo el sector y el impacto de los vientos de cola y los vientos en contra en los resultados financieros de su empresa familiar. Otra evaluación útil consiste en comparar los beneficios de la empresa en relación con los beneficios de la cartera de inversiones líquidas.

¿Por qué es importante medir la rentabilidad?

Hay varias razones por las que es importante medir la rentabilidad. En primer lugar, la comprensión que surge de los tipos de comparación crea un contexto para las partes interesadas. Este contexto puede proporcionar una base objetiva para que el grupo de propietarios apoye al equipo de gestión frente a condiciones económicas difíciles. También puede poner en tela de juicio al consejo de administración y al equipo directivo si la empresa está funcionando por debajo de su nivel. En segundo lugar, sin este análisis objetivo y su uso en el diálogo en torno al rendimiento de la empresa, las partes interesadas de la familia se ven obligadas a hacer suposiciones que a menudo resultan negativas para su punto de vista. Esto puede llevar a conclusiones innecesariamente subjetivas y hacer que las conversaciones, ya de por sí difíciles, sean aún más complicadas. Por último, el análisis objetivo y el diálogo abierto ayudan a las partes interesadas de la familia a comprender mejor qué palancas se pueden utilizar para aumentar y disminuir los beneficios, además de proporcionar una plataforma para una buena toma de decisiones.

¿Cómo crean las familias buenos procesos de toma de decisiones relacionados con la rentabilidad?

Dada la gran variedad de perspectivas que operan en una empresa familiar, no es de extrañar que la rentabilidad pueda crear tensiones y conflictos dentro de las familias propietarias de empresas. Entonces, ¿quién decide en el sistema de la empresa familiar los objetivos de rentabilidad de la empresa? ¿Y cómo podemos crear una buena decisión y alineación respecto a la rentabilidad dentro de las familias propietarias de empresas?

Sugerimos que las decisiones relacionadas con la rentabilidad recaigan principalmente en los accionistas de la empresa, ya que son propietarios de la misma y asumen y gestionan todos los riesgos relacionados. Esta propiedad les da derecho a tomar decisiones en el ámbito de la rentabilidad, ejercidas a través del consejo de administración. Sin embargo, la fijación de objetivos de rentabilidad no debe hacerse en el vacío. La voz de la dirección es fundamental para entender lo que la empresa es capaz de hacer, y lograr la alineación entre la propiedad y la dirección sobre los objetivos a perseguir es de vital importancia para su éxito. También puede ser prudente buscar la aportación de la familia y su alineación con los objetivos de rentabilidad cuando se haya establecido un foro de comunicación abierto.

Hacer de la rentabilidad una parte normal de las discusiones entre los miembros de la familia es un aspecto importante para crear una toma de decisiones saludable en torno a este asunto. A continuación, se presenta un ejemplo de un debate general que las partes interesadas de la familia podrían entablar en torno a la toma de decisiones sobre la rentabilidad:

Hoja de trabajo para la toma de decisiones sobre la rentabilidad Descargar ejemplo y hoja de trabajo en blanco

Algunos pasos importantes para ayudar a fomentar un debate franco y abierto en torno a la rentabilidad dentro de la empresa familiar son:

- Utiliza un ejercicio de valores familiares para iluminar la relación de cada persona con el dinero y para que el tema del dinero/la rentabilidad deje de ser un tema indiscutible en tu familia y se pueda hablar de él más cómodamente. Ofrece la oportunidad de que los individuos compartan sus expectativas y deseos en torno al dinero y la rentabilidad sin juzgarlos.

- Desarrollar una declaración de visión y valores familiares con la familia para ayudar a los propietarios (si son un subconjunto de la familia) a establecer una dirección general y objetivos de rentabilidad para la empresa. A continuación, la dirección de la empresa elaboraría una estrategia diseñada para alcanzar los objetivos de los propietarios y la visión y los valores de la familia.

- Poner en marcha un plan de aprendizaje que permita a todos los miembros de la familia comprender los elementos financieros que son importantes para ser un propietario responsable de una empresa familiar, incluida la filantropía.

- Proporcione foros regulares (por ejemplo, reuniones trimestrales) para revisar y discutir el panorama financiero de la empresa y otros asuntos relacionados con el dinero. Estas discusiones ofrecen una oportunidad para mejorar la transparencia en torno al dinero y la rentabilidad, reducir el poder de cualquier corriente subterránea relacionada y crear comprensión y sinergia entre los propietarios de la familia en lo que respecta a la rentabilidad. Ser transparente y compartir información sobre el estado financiero actual de la empresa fomenta el conocimiento sobre lo bien o mal que van las cosas en la empresa y, por tanto, una mayor capacidad para contribuir a las discusiones sobre rentabilidad.

- Cree políticas clave relacionadas con la rentabilidad y el dinero para su empresa familiar, como por ejemplo

- Remuneración de los empleados (para los que trabajan en la empresa a tiempo completo o parcial, incluido el salario, la remuneración variable, las prestaciones y los beneficios)

- Compensación de proyectos (para proyectos especiales realizados por los propietarios o la familia)

- Remuneración de los empleados no familiares (compartir el bote con otros actores clave)

- Dividendos/Distribuciones a los propietarios

- Transacciones con partes relacionadas (incluidos los proveedores y los préstamos reales o garantizados)

- Donaciones benéficas (expectativas de retribución a la comunidad, la región o el mundo) y gastos relacionados

Conclusiones

La combinación de familia y dinero en la empresa puede lograrse con confianza cuando las familias se toman el tiempo necesario para informarse sobre los conceptos y las cuestiones clave que rodean a la rentabilidad, crear foros para alinearse con sus objetivos y establecer políticas que aclaren las expectativas sobre cuestiones relacionadas con la rentabilidad. Si bien esto requiere una inversión por parte de los propietarios de la empresa y puede incluir discusiones difíciles entre la familia propietaria, la claridad y la alineación ofrecidas pueden resultar en un gran retorno de la inversión.

10 de marzo de 2016