A pesar de ser una forma increíblemente común de que las familias preserven y transmitan su patrimonio, los fideicomisos son a menudo percibidos por los implicados como excesivamente complicados, difíciles de gestionar y confusos. Debido a la falta de comprensión, los fideicomisos pueden dar lugar a conflictos familiares en torno a la sucesión, la gobernanza y la herencia. Estas cuestiones pueden afectar no sólo al funcionamiento del fideicomiso y a la gestión de los activos, sino también a las relaciones familiares.

En términos jurídicos sencillos, los fideicomisos son acuerdos fiduciarios que permiten a un tercero, conocido como fideicomisario, mantener activos en nombre de un único beneficiario o de múltiples beneficiarios. En muchas empresas familiares, los fideicomisos permiten la protección entre los activos familiares y cualquier riesgo para estos activos. Las familias pueden depositar la propiedad de sus operaciones comerciales o bienes inmuebles en un fideicomiso para proteger estos activos de demandas, acreedores o impuestos y para minimizar los impuestos de transferencia de patrimonio entre generaciones.

Al colocar los activos en un fideicomiso, las familias experimentarán inmediatamente un cambio en las funciones y responsabilidades dentro de la empresa familiar. Las decisiones ya no dependen de quién tiene qué porcentaje de propiedad, puesto que ahora la propiedad se mantiene en fideicomiso. Esto hace que la relación fideicomisario-beneficiario sea mucho más importante que quién posee cuántas acciones.

En última instancia, el éxito de un fideicomiso familiar se basa en la comprensión de su funcionamiento y de la finalidad que persigue. En esta serie de artículos en dos partes, exploraremos el tema de los fideicomisos familiares a través del ejemplo del Smith Family Enterprise Group. Siguiendo a esta familia multigeneracional desde su origen como una pequeña granja de un solo producto en California hasta convertirse en una empresa familiar a gran escala con múltiples negocios en funcionamiento, abordaremos las preguntas que todas las familias deberían plantearse a la hora de establecer un fideicomiso, así como las preguntas que deberían plantearse durante un periodo de transición del fideicomiso, como la sucesión del fideicomisario.

Preparar el escenario

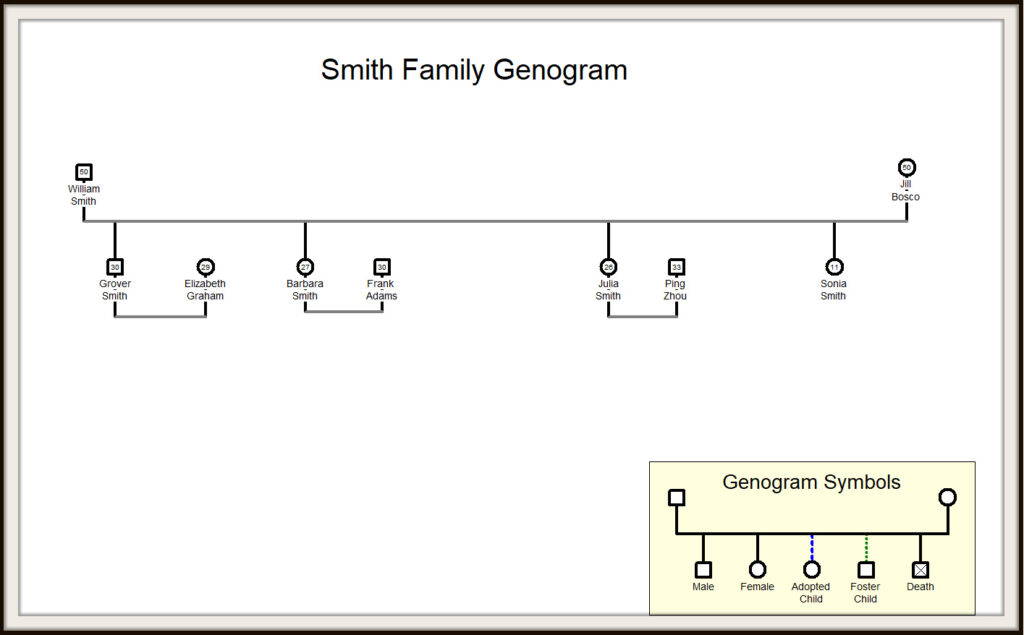

Tras los acontecimientos del Dust Bowl, Bruce y Becky Smith compraron una granja de 50 acres en el centro de California en 1926. Poco a poco la ampliaron a 150 acres, mientras criaban a su hijo, William, en la granja. William se casó con su novia del instituto, Jill, cuando tenía diecinueve años y se hizo cargo de la granja de sus padres cuando tenía treinta. William y Jill tuvieron cuatro hijos, con una diferencia de edad de dieciocho años entre el mayor y el menor.

Mientras sus hijos crecían, William era el jefe del negocio familiar y llevaba la voz cantante. Como era hijo único, nunca se planteó quién asumiría el liderazgo de su padre. Sin embargo, con cuatro hijos propios, a William le preocupaba cada vez más la sucesión de la granja familiar. Lo último que quería era crear conflictos entre sus hijos. William también quería asegurarse de que sus hijos conservaran el mayor patrimonio posible tras su muerte. A principios de los años ochenta, tras expresar sus preocupaciones fiscales a su asesor financiero, William recibió el consejo de poner la granja en un fideicomiso irrevocable de salto generacional y nombrar a uno de sus hijos fideicomisario y a sus otros hijos beneficiarios.

Veamos ahora quién, qué, dónde, por qué y cómo se creó el fideicomiso de la familia Smith, empezando por el por qué.

El porqué

La razón por la que una familia establece por primera vez un fideicomiso puede tener varias capas, a menudo con razones tanto financieras como emocionales. En el caso de William, el "por qué" emocional era su deseo de armonía familiar. No quería que el negocio familiar se interpusiera entre la familia, por lo que colocar las tierras en un fideicomiso permitía separar la propiedad de los miembros de la familia, reduciendo así la probabilidad de conflictos de propiedad.

La decisión de William de poner en fideicomiso las tierras de labranza de su familia no sólo se debió a lo que él quería, sino también a lo que querían sus hijos. De los cuatro hijos de William, su hijo mayor, Grover, era el único que mostraba un interés real en el negocio y habría sido la elección lógica para el liderazgo. Sin embargo, William no se sentía cómodo traspasando la propiedad sólo a Grover. Grover también expresó que no quería "dirigir" la granja y el negocio con sus hermanas y sus maridos. William quería asegurarse de que trataba a sus hijos con justicia y entendía las preocupaciones de Grover sobre ser el "jefe" de sus hermanas y cuñado.

En esta situación, desde el punto de vista de la relación familiar, poner la tierra en un fideicomiso era la solución óptima para esta dinámica. El fideicomiso garantizaba que todos sus hijos tuvieran los mismos derechos monetarios y que ninguna persona pudiera vender su parte del terreno. Además, la estructura del fideicomiso permitía a los nietos de William participar en el negocio si alguna vez lo deseaban.

Además de las razones emocionales propias de cada contexto que pueden llevar a las familias a crear un fideicomiso, existen otras ventajas tangibles derivadas de la constitución de un fideicomiso, como la protección de esos activos frente a demandas judiciales, la planificación fiscal, la creación de igualdad entre los beneficiarios, la protección de un beneficiario que pueda tener problemas mentales o físicos que le impidan la propiedad directa y la preparación generacional. En última instancia, el "por qué" de una familia al crear su fideicomiso será un reflejo de su situación y circunstancias.

Los Who

Cuando un fideicomitente, la persona que establece el fideicomiso, lo crea por primera vez, hay dos funciones que debe designar: el fideicomisario y el beneficiario (o beneficiarios). El fideicomisario es la persona responsable de gestionar los activos del fideicomiso, realizar las distribuciones según los términos del fideicomiso y encargarse de la gestión financiera, legal y contable del fideicomiso. Puede haber más de un fideicomisario. El beneficiario o beneficiarios reciben los beneficios de los activos. A menudo hay más de un beneficiario actualmente vivo y futuros beneficiarios que aún no han nacido.

Cuando las familias designan a su(s) primer(s) fideicomisario(s), deben tener en cuenta las aptitudes necesarias para ser buenos administradores del fideicomiso, así como la relación con los beneficiarios. William quería nombrar fideicomisario a Grover porque se sentía seguro. William confiaba en que Grover tomaría decisiones que beneficiarían a la granja y a la familia. Por esta razón, muchas familias eligen a un miembro de la familia como primer fideicomisario, ya que son "conocidos" por los beneficiarios. En la década de 1980, la creación de un fideicomiso irrevocable se hizo más complicada debido a las normas sobre el "control" de los activos.

Como William estaba creando un fideicomiso irrevocable, la elección de un fideicomisario se hace más complicada. A William le aconsejaron que el fideicomisario no fuera Grover para preservar las ventajas fiscales del fideicomiso. Los abogados le dijeron a William, el fideicomitente, que nombrara a Beth, una abogada junior del bufete en el que trabaja, primera fideicomisaria, y a sus hijos y nietos beneficiarios. William eligió a Beth porque le dijeron que ninguno de sus hijos podía ser fideicomisario y beneficiario al mismo tiempo. Esto molestó a William, pero Beth aseguró a Willam que seguiría las indicaciones de Grover. Beth dijo que no es agricultora y que sería una fideicomisaria que se limitaría a comprobar los requisitos legales. Además, forma parte de la junta de la biblioteca con Grover y había ido al instituto con una de las hijas de William.

Los propios beneficiarios también tienen responsabilidades para con el fideicomiso. Los beneficiarios deben comprender los activos del fideicomiso y mantener una comunicación abierta con el fideicomisario para asegurarse de que se satisfacen sus necesidades y se escuchan sus opiniones. Los beneficiarios no deben ser receptores ciegos de las distribuciones, sino participantes activos en el fideicomiso que colaboran con el fideicomisario. Cuando se establece un fideicomiso por primera vez, las personas que desempeñan los papeles de fideicomisario y beneficiario deben comprender sus cargos y las responsabilidades que conllevan.

El qué

Depende del otorgante qué activos se colocan inicialmente en el fideicomiso. Dependiendo del tipo de activos que se mantengan en el fideicomiso, hay que tener en cuenta ciertos elementos a la hora de pensar en la propiedad de la empresa en términos de operaciones, derechos de voto y gobernanza. El "qué", o los activos, que entran en el fideicomiso están directamente relacionados con la estructura del fideicomiso que se crea.

Cuando William estableció el fideicomiso de su familia, colocó todas las tierras de labranza dentro de él, incluyendo la casa de la familia y los graneros. La tierra se suele poner en fideicomiso porque la protege de pleitos y de futuros impuestos de sucesión generacionales. En el caso de la granja de los Smith, con la tierra en fideicomiso, si alguien se lesionara en la propiedad no podría demandar directamente a la familia. El hecho de poner la tierra en un fideicomiso también establece un sistema para mantener la tierra en la familia durante varias generaciones. Las tierras de labranza y otros tipos de sociedades patrimoniales suelen colocarse en fideicomiso debido al alto valor de dichas tierras y a la forma en que se revalorizan con el tiempo sin incurrir en impuestos sucesorios generacionales federales y estatales.

Al considerar qué activos se van a depositar en el fideicomiso, las familias deben tener en cuenta las decisiones que habrá que tomar anual, trimestral, semanal o incluso diariamente para gestionar esos activos. Deben pensar en el tipo de alineación que será necesaria entre el fideicomisario y los beneficiarios para tomar decisiones sobre los activos. Ciertos activos, como las acciones y otras inversiones financieras, requieren diferentes habilidades y conocimientos que otros para su gestión. Los fideicomisarios siempre pueden contratar abogados, contables y asesores financieros que les ayuden en su función. La responsabilidad fiduciaria del fideicomisario es ser el mejor administrador de los activos del fideicomiso.

Dónde

La mayoría de las familias optan por crear su fideicomiso en el estado en el que viven o en el que reside su empresa, pero algunos estados difieren en su legislación fiscal, lo que hace que ciertos estados sean más atractivos que otros a la hora de mantener el patrimonio. William no tuvo esto en cuenta en su momento y mantuvo todos sus activos en un fideicomiso en California. En aquella época, esta habría sido la práctica habitual. En el mundo actual, muchos propietarios de empresas familiares quieren aprovechar las ventajas de los estados "fiscalmente favorables", como Nevada, Dakota del Sur, Delaware y Florida. Las conversaciones sobre dónde guardar los activos de su empresa familiar dependen mucho de cada estado, por lo que debe trabajar con un abogado y un contable con experiencia para asegurarse de que el tipo de fideicomiso que crea es el mejor para sus activos familiares y también cumple las leyes federales y estatales.

El cómo

El proceso de creación de un fideicomiso es sencillo. El otorgante del fideicomiso se pondrá en contacto con su abogado e identificará cuáles de sus activos desea colocar en el fideicomiso. A continuación, el abogado creará el documento legal y el fideicomitente firmará la transferencia de los activos al fideicomiso. Un fideicomiso no "cobra vida" hasta que es propietario de los bienes. Una vez que lo hace, los afectados por el fideicomiso empezarán a actuar dentro de sus funciones y a cumplir las responsabilidades descritas en el documento.

Así es exactamente como procedieron las cosas con William y el fideicomiso de la familia Smith. William dijo a su abogado y a su contable que quería poner sus tierras de labranza en un fideicomiso. Sin mucha discusión, sus abogados prepararon el documento fiduciario, retitularon la propiedad y entregaron el documento a William para que lo firmara. Al mes siguiente, William celebró una cena familiar con sus hijos y sus cónyuges y les explicó que había puesto sus tierras en un fideicomiso y que Beth, como fideicomisaria, estaría ahora a cargo de las decisiones relativas a las tierras y la granja.

Como su padre y otorgante del fideicomiso, William les aseguró que Grover y el fideicomiso siempre cuidarían de la tierra y de ellos. Hubo muchas preguntas sobre por qué Grover no podía ser el fideicomisario. Una vez respondidas, la familia decidió que Grover sería el "encargado" mediante instrucciones a Beth. Esto permitió que los hermanos se sintieran cómodos con el cambio de propiedad, pero a muchos les preocupaba cómo funcionaría esto a largo plazo.

El trabajo está hecho... por ahora

En la mente de William, el trabajo ya está hecho. Ha pasado la mayor parte de su vida haciendo crecer el negocio de su familia y criando a sus hijos para que se preocuparan por él. Mediante el fideicomiso familiar, William se ha asegurado de que la empresa no se interponga entre su familia y de que ésta siempre se ocupe de ellos. Con el fideicomiso, se ha creado un nuevo statu quo en la empresa. William ya no "manda", sino que manda el fideicomisario, en este caso, Beth, con la orientación de Grover. Ahora, los beneficiarios entienden que depende de ellos comunicarse con Beth para definir lo que se necesita o se quiere de la empresa. Beth, como fideicomisaria, tendrá muy en cuenta estas peticiones, pero también las sopesará frente a sus obligaciones como fiduciaria del fideicomiso para honrar la intención del donante. Este proceso es el comienzo de la creación de una forma de gobierno dentro del fideicomiso familiar.

Sin embargo, de lo que nadie habló fue del futuro. No de lo que pasará mañana o el año que viene con el fideicomiso, sino de lo que pasará dentro de 20 o 30 años. ¿Qué pasará cuando Grover ya no quiera ser el asesor fiduciario? ¿Y cuando los beneficiarios tengan sus propios hijos y quieran que participen en el negocio? ¿Cómo cambiarán estos papeles con las generaciones futuras?

En la segunda parte, analizaremos cómo los fideicomisos cambian con el tiempo y cómo las familias pueden garantizar que su fideicomiso siga siendo relevante y beneficioso para las generaciones futuras.

Recursos adicionales

8 de marzo de 2024