La noción de administración se ha convertido cada vez más en sinónimo de empresa familiar. Ser un "administrador" sin duda resuena con aquellos que se ven a sí mismos como "portadores de la batuta", un término que ha sido utilizado durante mucho tiempo por los líderes de las familias de negocios multigeneracionales.

Sin embargo, muchos de los que se etiquetan a sí mismos como stewards no suelen ser capaces de describir específicamente la práctica y su propio desarrollo. Es probable que la mayoría de los stewards no sean conscientes de que la stewardship tiene un rico pedigrí teórico, que está recibiendo cada vez más atención por parte de la comunidad de investigadores. Sin embargo, en la comunidad de profesionales, el término teoría se relega con demasiada frecuencia a los reinos inferiores de los conceptos inviables.

A Kurt Lewin se le atribuye la frase: "no hay nada tan práctico como una buena teoría", y la teoría de la administración es posiblemente la teoría más práctica de la empresa familiar.

La teoría de la administración en la práctica

Muchos estudiosos han empleado el concepto de administración, no la teoría, para describir el comportamiento de las empresas familiares. Normalmente, recurren a medidas indirectas, como la remuneración de los ejecutivos o la actitud hacia el entorno natural, para establecer diferencias entre las empresas familiares y las no familiares.

Se ha recurrido a estas medidas indirectas porque, hasta hace poco, no existía una métrica válida y fiable para medir la administración. En la edición de marzo de 2017 de Family Business Review, se publicará un artículo que presenta una Escala de Clima de Corresponsabilidad. La escala se desarrolló a partir del trabajo seminal sobre administración de Davis, Donaldson y Schoorman (1997).

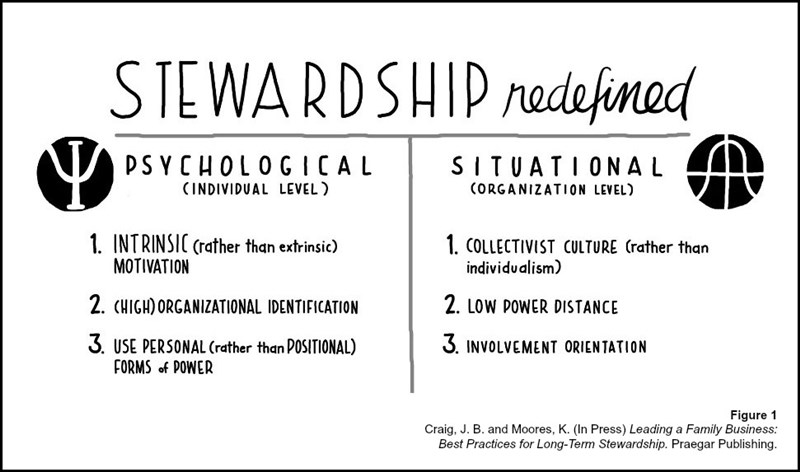

Su trabajo nos ayuda a comprender que la teoría de la corresponsabilidad tiene dos dimensiones: la psicológica (nivel individual) y la situacional (organizativa). Cada una de ellas tiene tres subdimensiones (véase la figura 1).

En pocas palabras, un clima de dirección es aquel en el que los individuos tienen más probabilidades de estar motivados intrínsecamente que extrínsecamente, se identifican mucho con la organización y utilizan el poder personal, más que el posicional.

Además, a nivel organizativo, las empresas familiares que muestran un clima de mayordomía son las que tienen una cultura colectivista, más que individualista, tienen una baja distancia de poder, entre los cargos, en sus organizaciones y tienen una alta orientación a la implicación.

Por lo tanto, la presencia de la corresponsabilidad se reconoce cuando los individuos y las organizaciones muestran estas características en su forma de actuar. Aunque son cualidades que todos podemos reconocer en la acción, son más difíciles de medir. Nuestra capacidad para desarrollar y recompensar cualquier comportamiento depende de nuestra capacidad para medirlo en cierta medida.

Medir la administración en acción

El argumento es que las empresas familiares tienen más probabilidades que las no familiares de demostrar un clima de gestión. Con la validación de la "Escala de Clima de Corresponsabilidad" es posible apoyar y explicar mejor esta conclusión ampliamente aceptada.

La capacidad de medir las dimensiones del clima de gestión, además de permitir determinar las diferencias entre las empresas familiares y las no familiares, permite establecer las diferencias entre las empresas familiares en cuanto a su capacidad de poner en marcha este poderoso activo.

La comprensión de las dimensiones permite establecer hasta qué punto existe un clima de corresponsabilidad. Esto es importante, ya que los estudiosos que introdujeron la escala de clima de corresponsabilidad también establecieron los beneficios de rendimiento de las empresas con mayor clima de corresponsabilidad.

Para ilustrarlo, considere primero las subdimensiones individuales de la administración y cómo puede enmarcar las preguntas a las partes interesadas familiares y/o no familiares, como por ejemplo

- ¿Hasta qué punto están los individuos intrínsecamente motivados? ¿Es sólo un trabajo?

- ¿Nuestra gente se identifica realmente con la organización? ¿Contamos esta historia?

- A medida que hemos crecido y hemos diseñado estructuras organizativas más complejas, ¿dependemos cada vez más del poder posicional para conseguir las cosas?

El mensaje que se desprende de esto es que no hay que confiar en el instrumento de la encuesta, per se. Si se comprenden las dimensiones del clima de corresponsabilidad, se pueden diseñar preguntas para establecer en qué medida se manifiesta la corresponsabilidad por parte de los individuos en sus familias y/o empresas. A continuación, considere también el mismo ejercicio en el contexto organizativo, y formule preguntas como las siguientes

- Si la cultura es tan importante para nuestra ventaja competitiva, ¿hasta qué punto se manifiesta como colectivista en lugar de individualista?

- ¿Son accesibles nuestros líderes familiares y empresariales? ¿Existe de hecho una baja distancia de poder en nuestra organización, o la hemos perdido a medida que la familia y la empresa han crecido?

- ¿Qué ejemplos tangibles hay de que somos una organización que celebra la participación?

Medición de la administración en la empresa y la familia

Una vez más, al utilizar las dimensiones organizativas de la administración la teoría, resulta relativamente fácil enmarcar las preguntas prácticas para proporcionar una visión y orientación para una empresa familiar.

Las dimensiones de la administración también serían útiles para desarrollar métricas de rendimiento de recursos humanos (RRHH) significativas. Dado que cualquier métrica de rendimiento de RR.HH. debe ser fiable y válida, parece apropiado utilizar una medida basada en la teoría para establecer, impulsar y recompensar el comportamiento en toda la organización y su familia.

Hay que tener en cuenta, por ejemplo, la estrategia que se persigue, el ciclo de vida de la empresa y la cultura familiar. En cualquier caso, sería beneficioso vincular el rendimiento a algo que se ha establecido como una característica distintiva de las empresas familiares y, lo que es más importante, que se ha demostrado que tiene beneficios de rendimiento relacionados con la innovación.

La administración, la noción y no la teoría, también puede ser útil para enmarcar otras conversaciones. En las empresas familiares multigeneracionales, en las que se acentúa la posibilidad de que existan grandes variaciones en los niveles de compromiso, existe una necesidad constante de revisar la utilidad obtenida por estar en el negocio como familia. En estos casos, por ejemplo, el concepto de administración podría utilizarse para describir y comprender las diferentes perspectivas. Considere la posibilidad de formular esta sencilla pregunta:

¿De qué somos administradores?

Probablemente las respuestas serán diversas. Es bueno. Mantener este tipo de conversaciones ayudará a los responsables a tomar mejores decisiones.

Cuando la respuesta a la pregunta anterior incluye algo intangible (difícil de medir), como una referencia a un "activo emocional" o a un "legado" (como en "Somos administradores de un activo emocional" o "Somos administradores del legado de nuestros antepasados"), es probable que sea necesario aclarar lo que significa en realidad ser un administrador. Prepárese para las diferentes perspectivas de los distintos miembros de la familia, en función de su generación y su comprensión de lo que significa ser miembro de la empresa y de la familia.

Conclusión:

Por último, no se sorprenda de que los que no son de la familia (especialmente los empleados de larga duración) se sientan más corresponsables que algunos miembros de la familia. Y por ello, debería ser importante comprender mejor la teoría de la corresponsabilidad, ya que su alcance y practicidad son tan amplios. Esto también presenta una oportunidad para reforzar que "no hay nada tan práctico como una buena teoría"... y finalmente sugerir que la mayordomía es una teoría muy, muy buena para el éxito de la empresa familiar.

Otras lecturas

- Davis, J. H., Schoorman, F. D., & Donaldson, L. (1997). Toward a stewardship theory of management. Academy of Management review, 22(1), 20-47.

- Marrow, A. J. (1977). The practical theorist: The life and work of Kurt Lewin. Teachers College Press.

- Neubaum, D. O., Dibrell, C., Thomas, C., & Craig, J. B. (2017) Stewardship climate: Desarrollo y validación de la escala. Próxima publicación de Family Business Review.

11 de enero de 2017